publikované: 12.09.2022

Na úvod musím upozorniť, že tento článok nie je investičným odporúčaním, ale je to skôr názor, ktorý zastávajú členovia InvestmenClubu, mnohí z nich s viac ako 15-ročnými skúsenosťami.

Sú stovky možností ako môžete investovať vaše peniaze. Záleží hlavne na vašej schopnosti znášať riziká spojené s investovaním. Znie to pomerne jednoducho, ale skutočná schopnosť znášať riziká sa reálne spozná, až nastane zložitejšia situácia, napr. pri poklese trhov.

Napriek tomu, že iba reálny život ukazuje skutočnú schopnosť podstupovať a znášať riziká, akademici sa snažia merať podstupovanú mieru rizika investície, a tá sa štandardne meria volatilitou. Volatilita nám hovorí, ako veľmi hodnota investície v čase kolíše. Čím je volatilita investície vyššia, tým je vyššia jej rizikovosť a naopak.

Ako zvyčajne, nie je to také jednoduché - neinvestujeme preto, aby sme dosiahli nízku alebo vysokú volatilitu. Investujeme preto, aby sme dosiahli maximálne zhodnotenia investície pri primeranej miere rizika - minimálne chceme zachovať reálnu hodnotu svojho majetku. Čiže, ak máme investíciu, ktorá má veľmi nízke reálne zhodnotenie (100% v termínovaných vkladoch alebo vládnych dlhopisoch), je z pohľadu vyššie spomenutého investičného cieľa veľmi nebezpečná a takmer určite sa nám investičný cieľ nikdy nepodarí splniť, inflácia sa nám o to spoľahlivo postará.

Ak chceme investovať bezpečne a uchovať či zvýšiť reálnu hodnotu svojich peňazí, musíme investovať do aktív, ktoré dlhodobo dosahujú najvyššie reálne výnosy - a to sú akcie. Zatiaľ nikto neprišiel na nič lepšie a ak na to niekto príde, zdecimuje akciový trh, prípadne spôsobí jeho úplný zánik.

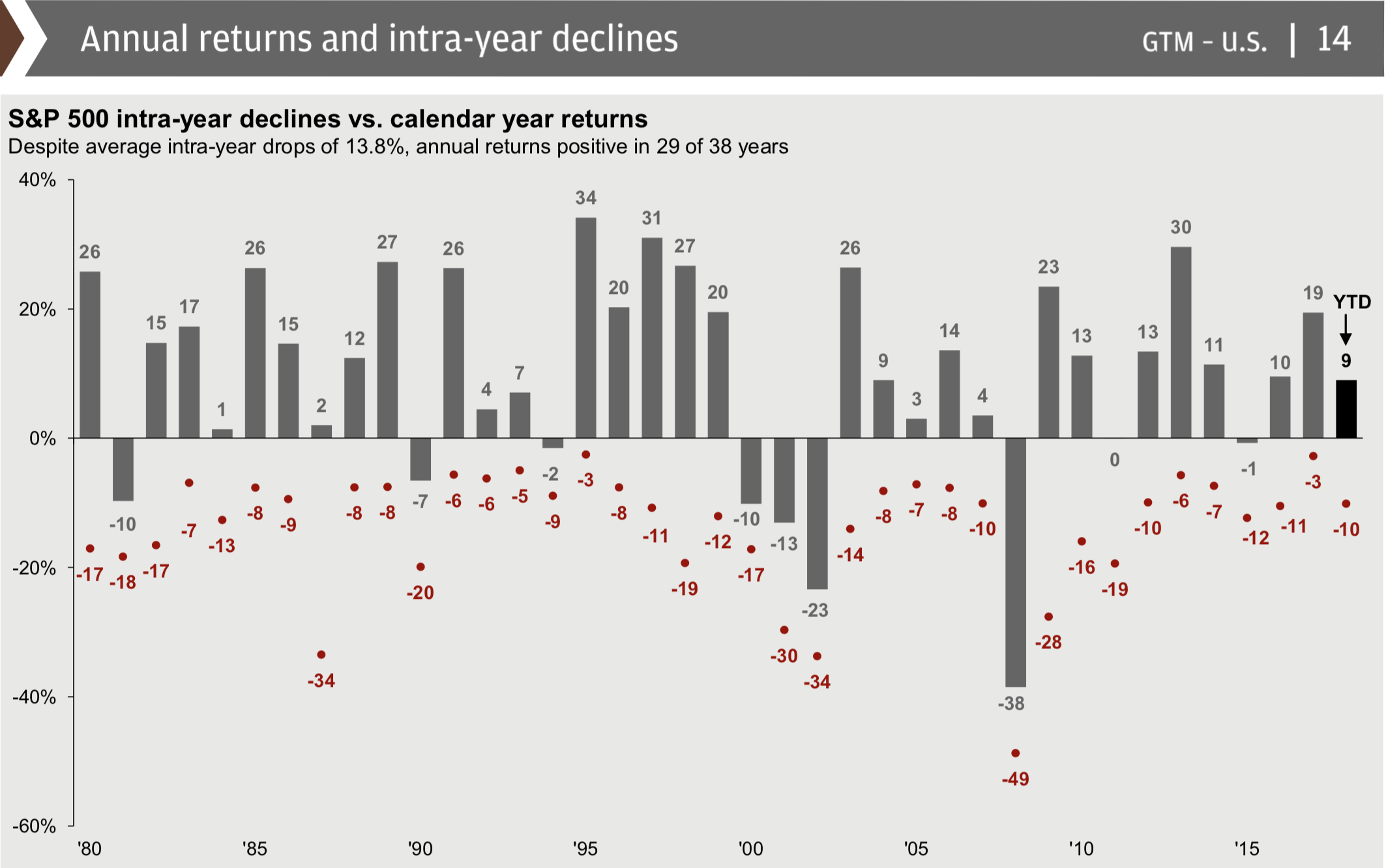

Dobrá správa je, že z dlhodobého hľadiska sú akcie nízkorizikové (pravdepodobnosť, že utrpíte stratu, je veľmi nízka), viď graf nižšie.

Zdroj: JPMorgan Guide to Markets

Aby to nebolo také jednoduché, i v perióde 38-ročnej investície s veľmi vysokou pravdepodobnosťou kvalitného zhodnotenia, je mnoho, síce krátkych období, ale volatilita sa vtedy prejaví veľmi silne. Toto treba jednoducho vydržať – mať schopnosť znášať podstupované riziko

Zdroj: JPMorgan Guide to Markets

Aby sa niečo také zvládalo trocha ľahšie a nezutekali sme pri tých najväčších poklesoch, tak konzervatívnejší investori do portfólia pridávajú menej volatilné aktíva, napr. veľmi kvalitné dlhopisy, ktoré znížia celkovú volatilitu portfólia – ale pozor, kvantitatívne uvoľňovanie a i iné faktory spôsobili, že súčasná volatilita dlhopisov je na úrovni akcií, ba niekedy i vyššia. Tento jav by mal pominúť s kvantitatívnym uťahovaním, ktoré už začali centrálne autority uskutočňovať (FED, ECB)

Veľká väčšina investorov je presvedčená, že jeden z najlepších spôsobov, ako získať dlhodobé priemerné trhové výnosy, je buy&hold investovanie do nejakej kombinácie globálnych akcií a globálnych kvalitných i vládnych dlhopisov – dlhodobé investovanie.

Otázkou je, prečo je cieľ dosahovať dlhodobé priemerné trhové výnosy taký atraktívny. Odpoveď na danú otázku je - lebo údaje potvrdzujú, že dlhodobo dosahovať výnosy vyššie ako sú priemerné trhové výnosy je nesmierne ťažké. Väčšine investorov (85%) sa to nikdy nepodarí a tí, ktorí to dosahujú - docieľujú vysoko nadpriemerné výnosy oproti iným investorom.

Nedajte sa však zmiasť, že je táto stratégia zdanlivo jednoduchá (výber kvalitných akcií a dlhopisov vôbec nie je jednoduchý). Najťažšie je vydržať pri tejto stratégii, i keď sú výnosy záporné - a takáto situácia nastane pri akejkoľvek stratégii.

Pokúsim sa dať i odpoveď, prečo uprednostňujem aktívne riadené portfólio pred – dnes tak preferovaným pasívnym investovaním do ETF fondov. Ak máte čas, pozrite si materiál o rizikách v ETF fondoch – miera rizika tam neustále stúpa a tých varovaní zaznieva veľmi veľmi málo – tak ich uvádzame aspoň na našich stránkach.

Ak nejaký aktívny správca fondu prináša pridanú hodnotu v podobe vyššej dlhodobej výkonnosti, alebo napríklad nižších strát v prípade korekcií na trhu, tak takáto investícia má neporovnateľne väčší zmysel ako pasívna investícia do ETF fondov.

Čo by mal dobrý aktívne riadený fond spĺňať:

-

Transparentnosť a pravdivosť v informovaní klientov - poskytovať prehľadné a zrozumiteľné výpisy

-

Poskytovať jasnú a podrobnú informáciu o investičnej stratégii tak, aby jej klient v maximálne možnej miere rozumel a dôveroval.

-

Poskytovať porovnanie s benchmarkom.

-

Poskytovať porovnanie s inými fondami s podobnou investičnou stratégiou.

-

Férové odmeňovanie za správu portfólia

Matematika tvrdí a život potvrdzuje, že výška poplatkov veľmi zásadne ovplyvňuje dosahované výnosy a často je to i dôvod, prečo mnohé aktívne riadené portfólia nedokážu prekonávať benchmark!

Napríklad, v skupine akciových fondov predávaných na Slovensku je priemerný poplatok za správu a depozitára na úrovni cca 1,7 % p.a., čo je podľa nás veľmi veľa – obzvlášť ak sa pozrieme na poplatky účtované podobnými fondami v USA.

Jednoduché pravidlo hovorí, že čím vyššie poplatky platíte, tým nižšie výnosy dosahujete.

Týmto článkom určite nezavrhujem iné možnosti investovania, chcem ale upriamiť vašu pozornosť na investičné aktívum, ktoré má naozaj historicky preverenú dlhodobo dosahujúcu najvyššiu mieru reálnych výnosov - a tým aktívom sú akcie.

Pokúsil som sa vám teda odpovedať na otázku, do čoho teraz investovať - a skúsim odpovedať aj - kedy investovať. Pri poklesoch akciových trhov. A to sme sa vrátili úplne na začiatok našej témy o schopnosti podstupovať a znášať riziká spojené s investovaním na finančných trhoch.

Štefančík

Ďalšie články